年金底上げ改正のポイント

年金法の改正はなんのため?

将来の年金はどうなるの?

6月13日、政府が提出した年金改革の法案が成立しました。

当初、政府が提出した原案は、現役世代・若者の厚生年金・国民年金の加入者が受給する基礎年金の最大3割カットを放置する内容でした。政府原案のままでは将来、多くの現役世代・若者が貧困に陥ることが危惧されます。

立憲民主党はこうした事態に危機感を抱き、年金底上げのための修正を強く要求しました。その結果、与党の合意を得て修正し、成立させました。これにより、年金の底上げが行われ、改正前に比べて、生涯でもらえる厚生年金等が数十万円から数百万円単位で増えます。また、年金額が一時的に減る方に対しては、減額幅を抑える緩和措置を政府に義務づけました。

一方で、現役世代と若者の厚生年金・国民年金の加入者双方が受け取る基礎年金が大幅に増額する改正であるにもかかわらず、残念ながら、誤った情報の拡散等により、正しく理解していただけていない状況も見られます。そのため、この度、「年金底上げ改正のポイント」を作成しました。皆さまにご理解いただく一助となれば幸いです。

1. 今回の年金制度を見直すのは、現役世代と若者の将来の厚生年金・国民年金が大きく減らないようにするためです。

- 現役世代と若者の将来の年金が大きく減ってしまうのを防ぐためです。

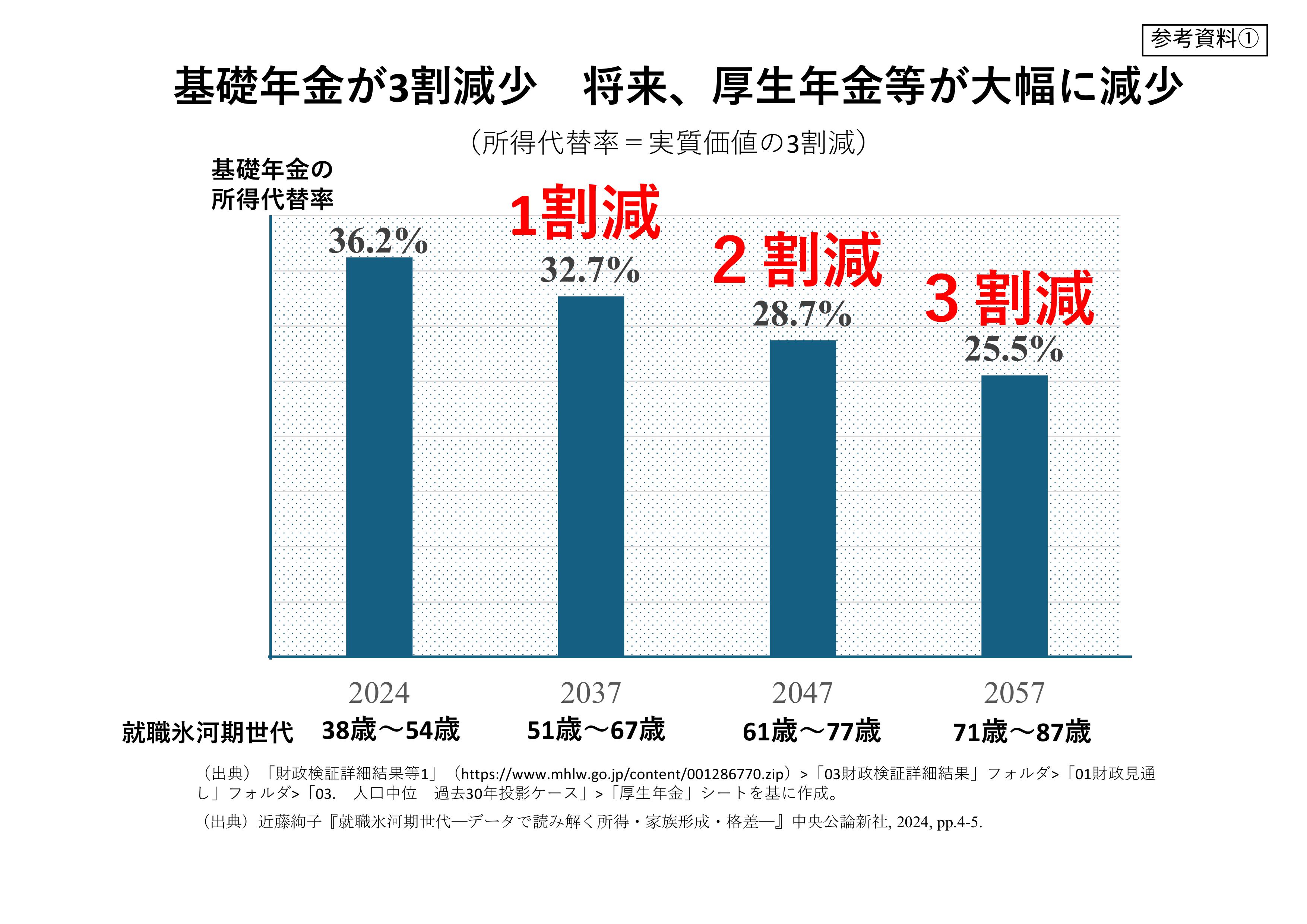

- 今の制度のままだと物価や賃金が上がっても年金はあまり増えず、将来もらえる年金が実質的に最大3割も減ってしまう可能性があります。

- 今回の修正案は、年金の目減りを早期に停止する「現役世代年金3割カット防止法案」です。

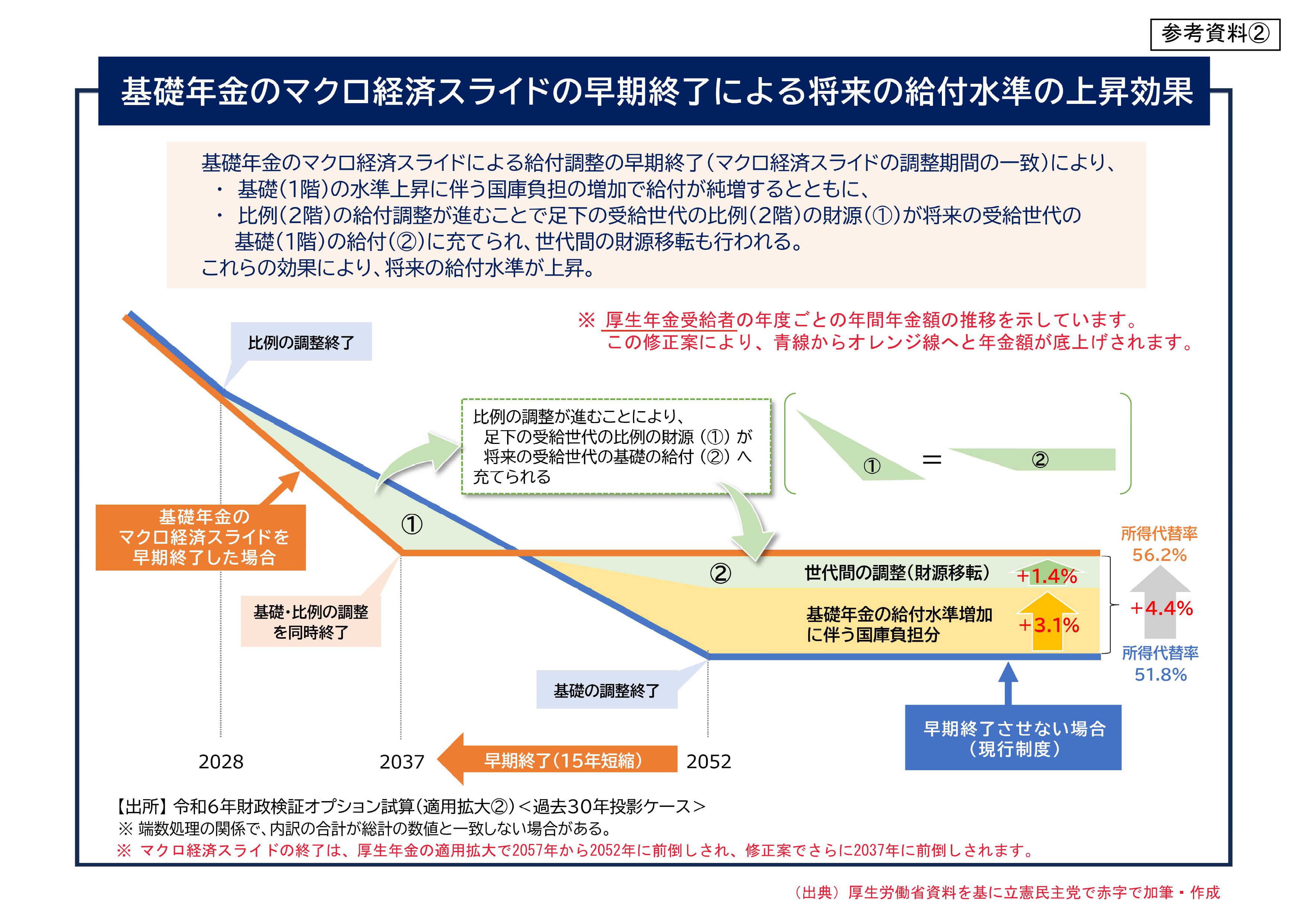

- 2004年に政府が決めた、物価 ・賃金の上がり幅ほど年金が上がらない「マクロ経済スライド」により、このままでは、厚生年金に加入している会社員や障害者の方も含めた全ての人の基礎年金が将来、実質価値 (所得代替率)で3割も減ってしまいます。(参考資料①参照)

- 今回の修正案を実行すれば、基礎年金が3割減るところを8%の減少で抑えることができ、現在の制度と比べると会社員や障害者の方も含めた全ての人の基礎年金が3割増えることになります。

2. 最大のメリットは年金支給額が物価上昇に合わせて上昇するようになることです。

- 物価や賃金が上がったときの「年金据え置きルール(マクロ経済スライド)」を早めに終わらせます。それ以降は、物価が上がれば年金も増える本来の年金に戻ります。

(年金受給額の増加)

- 今回の修正案を実行すれば、就職氷河期世代を含む現役世代と若者の厚生年金や国民年金の年金総額が大幅に増加します。より年齢の低い会社員も含めた現役世代、より低年金の方、男性より女性の方が年金受給額が増えます。世代間格差と世代内格差を是正する、所得再分配機能を強める修正案です。

(マクロ経済スライドの早期終了)

- 今のままでは、マクロ経済スライドにより、物価や賃金の上がり幅ほど厚生年金受給者の年金額は上がらない状況が、この先32年後の2057年まで続きます。今回の改正案は、マクロ経済スライドを20年早めて2037年に早期終了させ、13年後の2038年以降は物価や賃金が上がれば年金も同じだけ上がるようにする措置です。 (参考資料②参照 ※マクロ経済スライドの終了は、厚生年金の適用拡大で2057年から2052年に前倒しされ、修正案でさらに2037年に前倒しされます)

(現在の経済・財政状況が続くならば、修正案は必ず実行されます。)

- 令和6年財政検証の過去30年投影ケースのように、厚生年金と基礎年金のマクロ経済スライドの終了時期の差が30年近くあって、その結果生じる基礎年金の低下が3割というような、今と同じような状況が4年後も続いていれば、当然、早期終了による底上げ措置を実行するという修正案です。

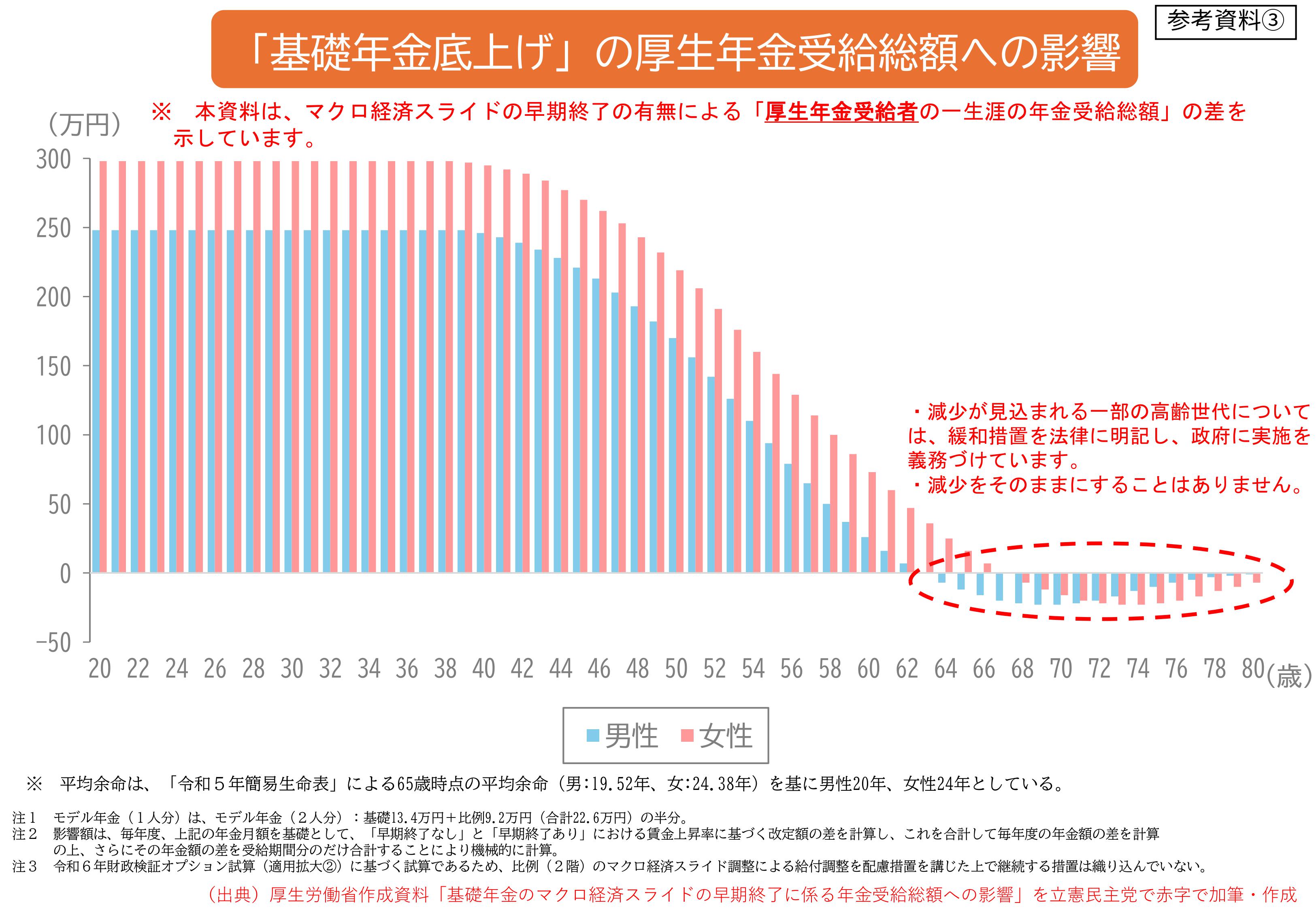

3. 若い世代ほど、生涯でもらえる厚生年金等が増える変更です。

改正前に比べて、数十万円から数百万円単位で増えます。

例)厚生年金加入者が平均余命まで生存の場合(モデル年金1人分):

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | +248万円 | +298万円 |

| 30歳 | +248万円 | +298万円 |

| 40歳 | +246万円 | +295万円 |

| 50歳 | +170万円 | +219万円 |

| 60歳 | +26万円 | +73万円 |

(平均余命までに受け取る年金の増加額)

厚労省が年金受給総額への影響を試算した結果、令和6年財政検証の過去30年投影ケースを基にした計算では、モデル年金を受給する場合、現在60歳の男性の厚生年金加入者が平均余命まで生きた場合の年金受給総額がプラス26万円、50歳の男性の厚生年金加入者はプラス170万円、40歳の男性はプラス246万円、30歳の男性はプラス248万円、20歳の男性はプラス248万円となります。(参考資料③参照)

同様に、現在60歳の女性の厚生年金加入者が平均余命まで生きた場合の年金受給総額がプラス73万円、50歳の女性の厚生年金加入者はプラス219万円、40歳の女性はプラス295万円、30歳の女性はプラス298万円、20歳の女性はプラス298万円となります。(参考資料③参照)

(修正案がなかった場合)

他方、修正案がなければ、このようなプラス効果は生じず、厚生年金も含めた全ての方の基礎年金の給付水準が長期にわたって低下をして、実質価値で3割減る結果、現役世代や若者が一生に受け取る年金総額が数百万円規模で減少することになります。

修正案により、2004年に政府が決めた、「マクロ経済スライド」を早期に終了させることが、極めて重要であると考えております。

4. 女性や低年金の人ほど厚生年金等が増え、障害年金も水準が維持されます。

- 低年金の人ほど受け取る年金が大きく増えます。

- 平均余命が長い女性の方が受け取る年金が大きく増えます。

- 障害年金も、改正前に比べて増えます。

(低年金者や女性の年金底上げ)

- 特に低年金の方に大きな効果があります。過去30年投影ケースにおいて、現在50歳の世代では、報酬比例部分の給付が多い高年金の方の影響額はプラス3.3%であるのに対して、報酬比例部分の給付が少ない低年金の方の影響額はプラス13.6%になります。

- また、男女を比べてみますと、平均余命が長い方が底上げ効果が高くなりますから、男性より女性の方が底上げ効果が大きくなります。

(障害基礎年金の底上げ)

- 今の障害基礎年金の1級は月額8.4万円です。これが2052年には6.9万円に下がってしまう見通しだったのですが、今回の修正案が実現すれば2052年にも現在価値で8.5万円と、ほぼ同額が維持されます。

- 同様に、障害基礎年金2級も、現在月額6.7万円のものが、2052年に5.5万円と下がる見通しですが、今回の修正案が実現すれば2052年にも現在価値で6.8万円と、ほぼ同額が維持されます。

5. 厚生年金の保険料率は上がりません。

- 厚生年金の保険料率の上限はすでに決まっており、今回の見直しで保険料率が上がることはありません。

- 今回の修正案を実行しても、厚生年金保険料率が上がることは一切ありません。

- 会社員の年金総額も底上げされるので、厚生年金の保険料が上がるのではないのかと言われておりますが、厚生年金保険料は労使折半で合計18.3%と上限が決まっており、今回の修正で保険料率が上がることはありません。

- 厚生年金の保険料率を上げずに、受け取る年金の総額を底上げするというのが、今回の修正案の一つの肝です。

6. 厚生年金の積立金の「流用」というのは誤解です。

- 厚生年金の保険料には基礎年金分も含まれており、それが一体のものとして厚生年金積立金に積み立てられています。

- 現在でも、厚生年金の積立金は基礎年金に使われており、流用ではありません。

- 厚生年金加入者は厚生年金と基礎年金の2つを同時に受給します。今回の法改正により、厚生年金加入者の基礎年金も増え、厚生年金と合わせて受け取る年金の合計額が増えます。

- 流用との批判は当たりません。政府も流用でないと明確に答弁しています。

- 本修正による措置は、1階部分の基礎年金を底上げすることによって、1階部分の基礎年金と2階部分の厚生年金の合計額が多くのケースで増えることとなるため、将来の厚生年金の受給者についても、Q2、Q3の回答でお示しをした通り、幅広い世代で年金水準が上昇します。

- そもそも、厚生年金加入者は老後に厚生年金と基礎年金の2つを同時に受給します。そのため、厚生年金の保険料には基礎年金分も含まれており、それが一体のものとして厚生年金積立金に積み立てられています。

- そして基礎年金の受給者は会社員である期間とそうでない期間をともに持つ者が多く、基礎年金のみの方は5%で、残りの95%は基礎年金と厚生年金を合わせて受給しています※。厚生年金積立金には、現在厚生年金に加入していない者が、かつて厚生年金の被保険者であった時に支払った保険料も積み立てられています。

- このような積立金の性格から現在でも、厚生年金の積立金は基礎年金に拠出されています。本修正による措置は、全国民で負担能力に応じて支え合うという、現行の基礎年金拠出金の考え方を前提として、拠出金の水準を維持するものであり、流用との批判は当たりません。

- むしろ今の制度のままでは、「国庫負担」も「厚生年金から基礎年金への拠出」も減っていくこととなり、厚生年金の方の将来の年金も大きく減ってしまいます。これを避けるため、「国庫負担」と「厚生年金からの拠出」は、将来においても今の水準を概ね維持して、これにより基礎年金の底上げを図り、将来の幅広い世代の厚生年金の受給者の年金が減らないようにします。

- 国庫負担を除いた厚生年金の基礎年金拠出金は、2025年度に比べて、修正案がなければ2052年度に減少する見込みです。しかし、今回の修正案で底上げを行うことによって、2052年度の厚生年金の基礎年金拠出金は、概ね今と同じ水準となる見通しです。

- なお、基礎年金拠出金の額の半額は国庫が負担することとなっており、基礎年金の底上げに伴い国庫負担の額も増加することとなるため厚生年金の積立金のみが財源となるわけではありません。

※ 令和7年5月30日 衆議院厚生労働委員会議事速報(未定稿)

〇 長妻委員 受給ベースでいうと、基礎年金の何%の上に厚生年金が乗っかっているの か、改めて政府の見解を述べていただければ。

〇 石破内閣総理大臣 厚生労働省の統計によりますれば、令和6年3月末時点で、65歳の老齢基礎年金の受給権がある方は約106万人でございます。このうち基礎年金のみの方は約6万人、割合にすると5%ということになります。したがいまして、基礎年金に加えて厚生年金も受給権がある方の割合は95%ということに相なります。

7. 高齢者は一時的に月額数百円減る場合もありますが、対策がとられます。

- 今回の法改正で、70代の比較的高い水準の年金を受け取っている方を中心に、一時的に、月額では数百円程度、一生涯の年金総額が最大23万円減ります(モデル年金1人分)。しかし、一時的に年金が減るのは2031年以降で、2038年からは高齢者の年金も順次増え始めます。

- さらに、減り幅を抑える手当てを行うことを政府に義務付けています。

- この修正案により、現在70代で高い水準の年金を受け取っている方を中心に、受給する年金額が一時的に減ります。しかし、一時的に年金が減ってしまうのは2031年以降で、令和6年財政検証の過去30年投影ケースに基づく試算では、2038年からは高齢者の年金受給額も順次増えることになります。

- モデル年金1人分の影響額は、現役世代では平均余命までに受け取る年金総額が数百万円増えるのに対して、一部の高齢世代は月額で数百円程度、平均余命までに受け取る一生涯の年金総額が最大23万円程度減少すると見込まれます。(参考資料③参照)

- 高齢世代でも低年金の方は、修正案を実行しても年金受給額が減りません。

- もちろん、こうした一部の高齢世代への一時的な減少の影響をそのままにすることはありません。修正案では、一時的な減少を緩和する措置を講ずることを条文に明記して政府に義務付けました。

8. 財源にも責任を持ちます。

- 今回の法改正は基礎年金の減りを防ぐもので、それによって減るはずだった国庫負担も現状維持されます。

- 改正前後を比べれば国庫負担は増えますが、2025年と2052年の国庫負担額は13.4兆円(現在価値)で同額です。

- 改正をしなかった場合は、老後に生活保護が必要になる方が増えて、そちらの国庫負担が増えてしまいます。

- 改正前後で国庫負担に大きな差額が生じるのは今から30年後なので、それまでに財政状況を見て、必要な安定財源を手当します。

- 現在、基礎年金には年間13.4兆円の国庫負担が投入されています。修正案を実行しても、2052年に投入される国庫負担額は、現在価値に換算すると、今と同じ年間13.4兆円です。

- 基礎年金の財源の半分は国庫負担でまかなうというルールがあります。基礎年金がこのままだと3割カットになるので、投入される国庫負担額も自然に減っていきます。ところが、修正案でこの3割カットを防止することになるので、国庫負担額も維持されます。何もしなければ減るはずの国庫負担が、修正案を実行すると減らずに維持される、その差額が約2兆円ということなのです。全くの新規財源というわけではありません。

- さらに言えば、修正案によって差額の国庫負担約2兆円が発生する時期というのは、これから30年近く後 (2052年)の見込みです。それまでの間は5年ごとに財政検証 (年金の健康診断)がありますので、その都度、財源規模がどの程度になるのか、経済の状況も含め確認することになります。

- そしてもう一点は、年金と生活保護の関係についてです。首相や厚生労働大臣からも答弁がありましたが、年金の目減りを止めないと生活に困窮する方が増え、生活保護がさらに増加していきます。基礎年金の国庫負担を減らせば、生活保護費が増えてしまいます。財源については年金と生活保護をセットで考えることが重要です。

- これらの点を勘案した上で、財源が必要となる将来時点の経済、財政状況を見極め、必要に応じた規模の安定した財源について、責任を持って手当てをしてまいります。

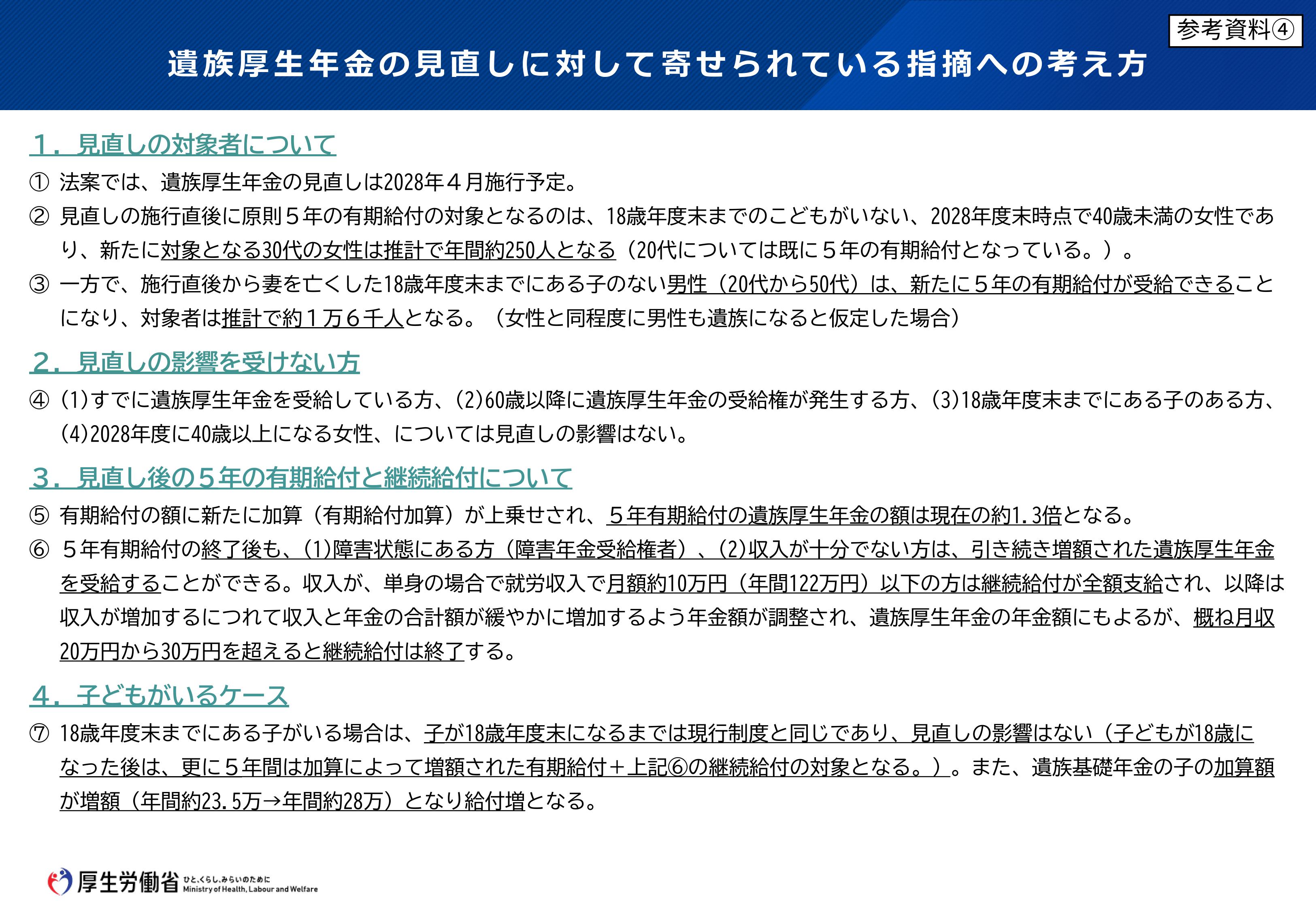

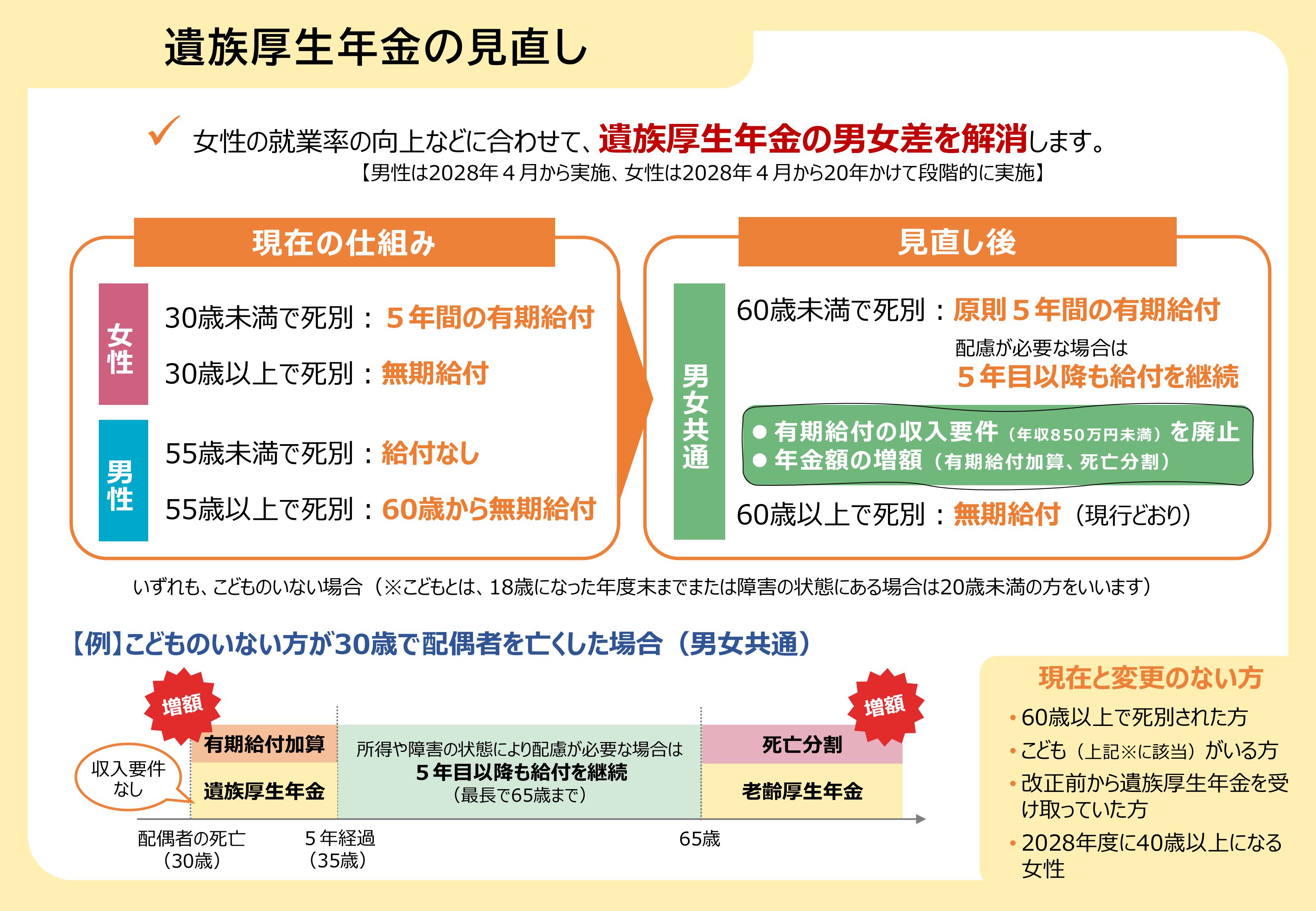

9. 現在遺族年金を受け取っている方などの遺族年金に変更はありません。

- 遺族年金の見直しは、立憲民主党の案ではなく、元からの政府案です。

以下の点にひとつでも当てはまる方は、現在の制度のまま変更ありません。

- 施行時点(2028年4月)ですでに遺族年金を受け取っている方

- 2028年度に40歳以上になる女性

- 18歳未満の子どもがいる方

- 今後60歳以上で配偶者と死別される方

- 上記のどれにも当てはまらない方は、遺族厚生年金が5年の有期給付になりますが、施行直後に新たに対象となる方は、2028年度末時点で30代の女性で、18歳未満の子どもがいない方のみで、年間約250人と見込まれています。

- 単身世帯で月収が概ね30万円未満の方や障害年金受給権者の方は、5年目以降も打ち切られず、収入に応じて全部または一部の給付が継続されます。

- 現在遺族年金をもらえない20代から50代の男性遺族も遺族年金をもらえるようになります。

- 私たちの修正案ではなく、元の政府案には、遺族厚生年金の男女差を解消する制度改正が含まれていますが、(参考資料④参照)以下の点にひとつでも当てはまる方は、現在の制度のまま変更ありません。

- 施行時点(2028年4月)ですでに遺族年金を受け取っている方

- 2028年度に40歳以上になる女性

- 18歳未満の子どもがいる方

- 今後60歳以上で配偶者と死別される方

- 上記のどれにも当てはまらない方は、遺族厚生年金が5年の有期給付になりますが、施行直後に新たに対象となる方は、2028年度末時点で30代の女性で、18歳未満の子どもがいない方のみであり、年間約250人と見込まれています。その後20年かけて段階的に実施する中で対象者は徐々に増加しますが、2021年度末時点の遺族厚生年金の全体の受給者数約580万人と比べると、見直しの対象は限定的です。

- その場合でも、単身世帯で月収が概ね30万円未満の方や障害年金受給権者の方は、5年目以降も収入に応じて全部または一部の給付が継続されます。

- 一方で、これまで給付のなかった20代〜50代の男性遺族が新たに受給できるようになります。対象者は推計で1万6千人となります。

- また、有期給付の遺族厚生年金の額は現行の年金額の約1.3倍になり、子どもがいる場合の加算額はさらに引き上げられるなど、給付が手厚くなります。