「新しい金融政策」の実現に向けて

2023(令和5)年2月3日

立憲民主党 財務金融部門会議・新しい金融政策WT

2年で2%の物価安定目標を達成しようとした「異次元の金融緩和」は、10年を経ても目標を達成できず「物価だけ上がって賃金が上がらない」現状を改善するどころか、悪化させてきた。2年限定のはずだった「異次元」の金融緩和を長期にわたって継続したことで、多くの弊害が生じている。

こうした基本認識の下、我々は、3つのフェーズに応じた具体的・現実的な工程表に基づき、「異次元の金融緩和」を修正し、「新しい金融政策」の実現を図る。

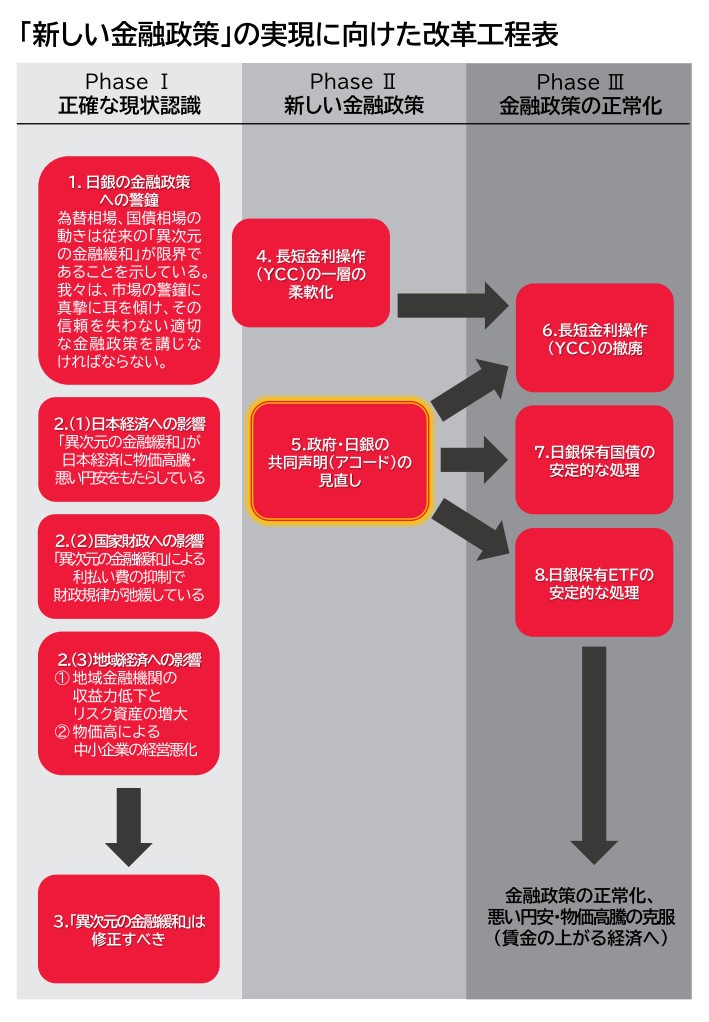

PhaseⅠ:正確な現状認識

1.日銀の金融政策への警鐘

為替相場、国債相場の動きは従来の「異次元の金融緩和」が限界であることを示している。我々は、市場の警鐘に真摯に耳を傾けなければならない。

2.「異次元の金融緩和」がもたらした諸問題

長すぎる「異次元の金融緩和」は、(1)「悪い円安」と物価高騰を招き、実質賃金の低迷と相まって日本経済に悪影響を与えた、(2)国債発行による資金調達が極めて容易となり、国家財政の規律を喪失させた、(3)地域金融機関の収益力低下とリスク資産の増大を招いた――など、様々な弊害を引き起こしてきた。

3.「異次元の金融緩和」は修正すべき

国債やETFの大量買い入れによる日銀バランスシートの肥大化に象徴されるように、「異次元の金融緩和」によるリスクとコストが積み上がっている。政治はこれをコントロール可能なレベルに抑える責任を負っている。

PhaseⅡ:新しい金融政策

4.長短金利操作(YCC)の一層の柔軟化

日銀は昨年12月の金融政策決定会合で長短金利操作(YCC)の柔軟化を決定した。物価高騰を助長する「悪い円安」の是正と、債券市場の歪みの修正を図るため、民間経済や国家財政の負担に配慮しつつ、長期金利の許容変動幅を現行の「±0.5%程度」から更に拡大するなど、一層の柔軟化を図るべきである。

5.政府・日銀の共同声明(アコード)の見直し

現行の共同声明(アコード)は「物価安定の目標を消費者物価の前年比上昇率で2%」としているが、賃金の低迷が日本経済停滞の原因であることに鑑みれば、物価がプラス領域にあることを前提としつつ、物価を上回る賃金の上昇を目標に定める方が合理的である。

その実現のために、日銀は、賃金上昇率に配慮しながら物価の調整を行うとともに、好景気を実現・維持し、政府はその好景気を賃金引き上げに反映させる政策を実施する役割を担うべきである。

我々は、共同声明(アコード)を見直し、政府・日銀が実質賃金の上昇に向けて一体的に取り組むこと等を明記することを提案する。

併せて、政府・日銀の連携が適正に機能し、日本経済の持続的な発展に向かっているか否かを定期的に分析・検証し、政策の改善に繋げる制度の整備を提案する。

PhaseⅢ:金融政策の正常化

6.長短金利操作(YCC)の撤廃

為替変動の増幅、財政規律の喪失、国債市場機能の低下など様々な弊害をもたらしていることに鑑みれば、実質賃金の安定的な上昇が見込める段階で、長短金利操作(YCC)の撤廃に踏み切るべきである。

なお、長短金利操作(YCC)の撤廃により金利が上昇した場合でも財政が持続可能となるよう、我々は「新しい財政政策」の検討も進めている。

7.日銀保有国債の安定的な処理

日銀は収益性・流動性が低い資産を膨大に抱えている。今後、当座預金の金利が上昇すれば、日銀は逆ザヤに陥る。こうした事態を避けようとして、日銀の金融政策が 歪められることがあってはならない。

そこで、日銀が保有する大量の国債から生じるリスクを日銀本体から切り離し、運用収益の改善を図る方策を検討・実行するなど、日銀が適時適切な金融政策を行い得る状況を作る方策を検討すべきである。

8.日銀保有ETFの安定的な処理

日銀がETFを保有し続ける限り、会計処理上の理由から、株価変動によるリターンを得ることはなく、リスクのみを負うことになる。また、株式の発行会社からすれば、日銀が「物言わぬ大株主」でいる安心感から、コーポレート・ガバナンスは緩みがちである。

そこで、日銀が巨額のETFを保有するリスクを回避し、株式市場を健全に発展させるために、例えば、ETFを日銀のバランスシートから切り離し、国民に有益な形で移転することを検討・実行すべきである。

以上

新しい金融政策の実現に向けた改革工程表.pdf

「新しい金融政策」の実現に向けて(概要).pdf

「新しい金融政策」の実現に向けて.pdf